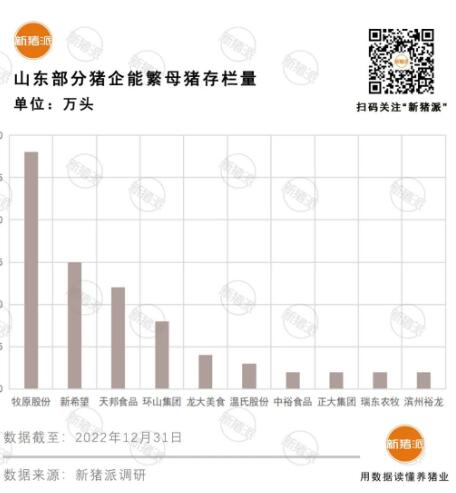

在非瘟、行情等冲击下,山东养猪业迎来结构调整,2022年龙头企业出栏占比超35%,10家规模猪企合计持有能繁母猪近80万头,占全省27%,其中牧原、新希望、天邦数量排名前三。

山东2022年出栏生猪4528万头

山东是生猪产销大省,在我国养猪业中有着举足轻重的地位,生猪出栏量常年位列全国前五,常年向省外调出的生猪超过800万头,为满足广大人民群众对肉类的消费需求发挥着重要作用。

非洲猪瘟对山东养猪业的影响深远。数据显示,非瘟前山东生猪年出栏量超过5000万头,2019年大幅下滑至3176万头。2022年,山东出栏生猪4528万头,同比增长2.9%,仅为2017年的87%。

山东一养猪企业同样表示,每逢春冬季节,山东非瘟疫情呈现散发趋势。即便猪价行情好,大肆补栏的猪企也并不多见。“相反地,很多猪场往往在减少生猪存栏,疫病防不胜防。”

东营、滨州、青岛产区崭露头角

从生猪产能分布来看,山东养猪重点区域主要分布在临沂、菏泽、潍坊、德州、烟台5个传统养猪大市。5个地市年出栏生猪均在400万头以上,合计为山东贡献了五成以上的生猪出栏量,是牧原、温氏、天邦等企业投资养猪的热土。

规模猪企生猪项目的陆续投产,让东营、滨州、青岛的出栏量实现快速增长。数据显示,2021年滨州生猪出栏量翻了一番至241万头,东营、青岛的出栏量亦实现了25%以上的增幅。

牧原、新希望、天邦能繁母猪存栏排前三

《山东省“十四五”畜牧业发展规划》提出,到2025年,山东生猪养殖规模占比要达到60%。

龙头猪企的布局加速山东养殖业规模化进程,据山东省畜牧业协会数据,2018-2021年,山东年出栏5万头以上的猪企数量由36家增加至77家,占全省出栏量比例提高了10个百分点。2022年龙头企业生猪出栏量占山东全省比例超过35%。

原为山东本土的养猪企业龙大美食、环山集团,已经分别归入四川蓝润集团、万科集团旗下,能繁母猪存栏分别在5万头、9万头左右。

经历了近两年猪价的大幅震荡,外加疫病防控压力的影响,山东养猪企业产能有所调整。据悉,正邦科技在山东的能繁母猪高峰时期达到了8万头,但目前已经基本清空存栏;在山东淄博市规划50万头生猪项目的双胞胎集团也已经基本不在山东养猪。